Як довго триватиме період міцної гривні і наскільки різким може бути її подальше ослаблення?

Олександр Мартиненко, керівник підрозділу з корпоративного аналізу, ICU

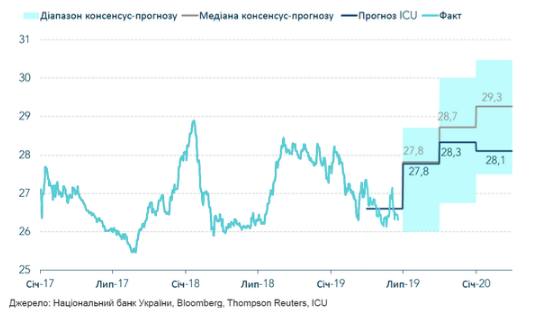

У тому, що сезонне ослаблення настане, мало хто сумнівається, тим більше, що це підтверджується досвідом кількох останніх років. В середині червня всі експерти, опитані агентством Bloomberg, очікували зниження гривні до кінця 2019 р. до діапазону 27.5-31 грн/дол, або в середньому до 28.9 грн/дол. Висока політична і економічна невизначеність цього року робить прогнозування валютного курсу дуже складним. Експертам залишається покластися в основному на довгострокову оцінку макроекономічної ситуації і поточні очікування учасників ринку.

Макроперспективи – за помірне ослаблення курсу

Макроекономічні перспективи говорять про поступове зниження гривні. Основний тиск на курс, як і раніше, створюють зовнішньоторговельний дефіцит і необхідність повертати значні суми валютного боргу уряду. У той же час, кон’юнктура зовнішніх ринків і зростання експортного потенціалу України сприяють стабілізації зовнішньоторговельного дефіциту в цьому році. Що ж стосується покриття цього дефіциту і погашення зовнішніх боргів, то тут всі надії експерти покладають на продовження співпраці з МВФ, адже саме вона відкриває двері до інших міжнародних кредиторів і дає уряду шанс робити запозичення на зовнішніх ринках. Також підтримують гривню жорстка монетарна політика НБУ і стримана фіскальна політика уряду – вони знижують доступність гривневого ресурсу, таким чином стримуючи зростання попиту на іноземну валюту і зміцнюючи довіру до України зовнішніх кредиторів. Однак крім загальної фундаментальної макроекономічної картини є безліч малопередбачуваних факторів, які можуть вплинути на курс гривні.

Нова потужна підтримка гривні від інвесторів в ОВДП

Найпотужніший позитивний фактор – це серйозне зростання попиту іноземних інвесторів на гривневі ОВДП українського уряду. Це один з небагатьох факторів сьогодні, які можуть допомогти гривні зміцнитися за підсумками року всупереч ринковим очікуванням. Зростання попиту на ОВДП підштовхнуло підключення України до міжнародної системи розрахунків Clearstream в кінці травня. Завдяки спрощенню в розрахунках в результаті цього підключення, а також високої прибутковості боргових паперів уряду, обсяг придбаних іноземними інвесторами ОВДП вже виріс до 48 млрд грн на минулому тижні в порівнянні з 6 млрд грн на початок року. Більш того, інвестбанк Goldman Sachs прогнозує, що вклади іноземних інвесторів в українські ОВДП можуть вирости до $2-6 млрд.

Зростаючі ризики і мінливі настрої ринків

Настрої інвесторів дуже мінливі, вони одразу реагують на підвищення глобальних ризиків. Сталий в останні кілька тижнів оптимізм на фінансових ринках вкрай крихкий і може бути швидко зруйнований загостренням будь-який з існуючих сьогодні ключових загроз. Це може бути і подальше загострення конфлікту США-Китай, і подальший дрейф Великобританії до «жорсткого» Brexit, і нові свідоцтва уповільнення світової економіки. Підвищення глобальних ризиків, як правило, спонукає інвесторів скорочувати свої позиції на найбільш небезпечних ринках, навіть незважаючи на привабливо високі прибутковості. У випадку ж з Україною, інвесторам цілком може виявитися достатнім і посилення внутрішньополітичної невизначеності. До парламентських виборів і формування нового уряду інвестори навряд чи зможуть передбачити політичний і економічний курс нової української влади, а значить, і їх здатність домовитися про нову програму підтримки МВФ. Всі ці ризики будуть стримувати бажання іноземних інвесторів збільшувати свої активи в ОВДП, і ці настрої також вплинуть і на інших учасників валютного ринку.

Більше тиску на гривню від репатріації дивідендів

Крім настроїв і очікувань ринкових гравців, на валютний ринок впливатимуть і інші фактори, зокрема виплати дивідендів. Українські компанії, які виплачують дивіденди закордонним материнським структурам, починають робити це більш активно в другій половині року, після затвердження річної звітності та відповідних рішень акціонерних зборів. Таким чином, разом із зростанням попиту платників дивідендів на валюту зростає і тиск на гривню. Цього року репатріація дивідендів може перевищити високий рівень минулого року – $3.4 млрд, завдяки зростанню прибутків підприємств ГМК і філій іноземних банків. Додатковому зростанню виплат також сприяє підвищення лімітів на репатріацію дивідендів: НБУ вже збільшив ці ліміти з $7 млн на місяць до 12 млн євро і надалі має намір скасувати їх зовсім.

Менше підтримки від валютних операцій Нафтогазу

На динаміку валютного курсу також здатні вплинути терміни і розміри виплати дивідендів до держбюджету великих державних компаній, таких як Нафтогаз України. У 2018 році для сплати в бюджет 29 млрд грн дивідендів Нафтогаз виходив на ринок з продажем валюти, що забезпечило потужну підтримку гривні в серпні і листопаді-грудні. Цього року гривня такої підтримки від Нафтогазу вже не отримає, перш за все тому, що прибуток компанії за 2018 рік знизився у 2,8 рази до 13,6 млрд грн. Крім того, керівництво Нафтогазу зараз намагається переконати уряд відстрочити виплату дивідендів, оскільки компанії потрібні додаткові кошти, щоб збільшити закупівлі газу на 3 млрд і забезпечити сховища комфортним тиском в зимовий період на випадок ускладнення переговорів з Газпромом про транзит в наступному році.

Фактор сезонності як і раніше сильний

З урахуванням всіх особливостей цього року, вплив фактора сезонності на динаміку курсу зберігається. Цьому сприяють невеликі розміри валютного ринку і домінування на ньому сезонно-орієнтованих гравців: експортерів агропродукції, імпортерів енергоносіїв і споживчих товарів, а також компаній, що виплачують дивіденди за кордон. Виходячи з дій цих ключових гравців, кожен рік можна умовно розділити на дві частини: спочатку настає період зміцнення гривні, коли переважає попит на неї з боку експортерів у зв’язку з проведенням посівної кампанії, і в той же час – малоактивні імпортери. Потім слід період ослаблення гривні, коли вже більш активні імпортери, а також платники валютних дивідендів. Всі інші учасники ринку враховують ці сезонні руху курсу, а значить – можуть їх посилити. Так, іноземні інвестори менш охоче купують гривневі ОВДП у другому півріччі, оскільки ризикують залишитися без частини прибутковості через здешевлення гривні. Більш того, бажання багатьох ринкових гравців зіграти на випередження при зміні сезонного тренду додатково посилює волатильність курсу.

Гривня напередодні зниження

У цьому році динаміка курсу ще раз продемонструвала сезонний характер, коли з початку січня до середини травня гривня зміцнилася від 28.2грн/дол до 26 грн/дол. Однак мусування теми дефолту дорого обійшлося національній валюті, і до кінця травня курс відкотився до 27 грн/дол. Медіа-зусилля Мінфіну із залученням МВФ допомогли заспокоїти валютний ринок. Важливу роль також зіграло поліпшення настроїв на глобальних фінансових ринках завдяки очікуваному пом’якшення монетарної політики ФРС США. Інвестори знову стали активно купувати гривневі ОВДП і забезпечили додаткове надходження валюти на ринок, чому посприяв початок роботи Clearstream. В результаті, у найближчі тижні можна очікувати курс гривні нижче 27 грн.

У той же час, зростаючі глобальні економічні та політичні ризики можуть незабаром призвести до нового охолодження фінансових ринків, а внутрішньоукраїнські політичні ризики будуть додатковим стримуючим фактором для інвесторів в ОВДП. Крім того, уряд чекають великі погашення гривневих ОВДП, всього в сумі близько 47 млрд грн. за літні місяці. Є висока ймовірність того, що попиту на нові випуски буде недостатньо, щоб вкладення в ОВДП зросли з урахуванням таких погашень. В кінцевому рахунку, сезонне зростання попит на валюту від імпортерів і платників валютних дивідендів візьме своє, і до кінця року гривня може ослабнути до рівня в 28.5 грн/дол.

За матеріалами незалежної аналітичної платформи VoxConnector

About the author

“Його подвиг – це історія про мужність, самовідданість та безмежну любов до своєї країни”: Тернопільщина втратила молодого бійця

Чортківщина в скорботі, адже втратила свого молодого захисника Івана Попика. 17 жовтня 2024 року під час виконання бойового завдання біля села Єлизаветівка Покровського району Донецької області загинув Іван - житель села Капустинці Чортківського району Тернопільської області. Військовий був стрільцем-снайпером у 2-му аеромобільному відділенні 3-го аеромобільного взводу 4-ї аеромобільної роти військової частини А0224. Він віддав своє життя, захищаючи незалежність та територіальну цілісність України. Про це повідомили у групі "Наш край - Чортківщина". "Україна знову втратила одного зі своїх найкращих синів. На фронті загинув Іван Попик – випускник Чортківського навчально-наукового інституту підприємництва і бізнесу Західноукраїнського національного університету. Ця трагічна новина болем відгукнулася в серцях усіх, хто знав Івана, і стала черговим нагадуванням про жахливу ціну, яку платить наша країна за свою свободу. Його подвиг – це історія про мужність, самовідданість та безмежну любов до своєї країни. Іван Попик віддав найцінніше – своє […]

Вода на порозі, а замість городу – озеро: наслідки негоди на Тернопільщині

На Тернопільщині протягом доби негода наробила біди людям. Зокрема затопила житлові будинки, її наслідки ліквідовували рятувальники. На Лановеччині у селі Влащинці після сильного дощу підтопило два приватні будинки. Надзвичайники відкачали воду за допомогою мотопомпи. Про це повідомили в Головному управлінні ДСНС України у Тернопільській області. Читайте також: Підтопило дорогу, городи та домоволодіння. Негода наробила сильної біди на Тернопільщині (фото, відео) Також 3 червня гроза з громом у селі Синява перетворили людські городи на озера, а у Чернихівцях частково обвалився міст.

У Тернополі працівник ТЦК завдав 320 тисяч збитків державі

На Тернопільщині вручили підозру працівнику ТЦК. Чоловік завдав збитків у розмірі 320 тисяч гривень. Працівники Державного бюро розслідувань повідомили про підозру військовослужбовцю Тернопільського обласного ТЦК та СП за службову недбалість, що призвела до значних збитків під час воєнного стану. Про це повідомили в Теруправлінні ДБР у Львові. Слідство встановило, що у травні-липні 2022 року підозрюваний, будучи начальником продовольчого забезпечення, оформлював накладні на видачу харчів військовим, які фактично не проходили службу. В результаті таких дій було безпідставно видано продовольство на понад 3 тисячі осіб, що завдало державі збитків на суму майже 320 тисяч гривень. Через недбалість посадовця, частина продуктів, замість того, щоб потрапити до захисників, які їх потребували, опинилася на смітнику. Наразі слідчі ДБР вживають заходів для відшкодування завданих збитків. Читайте також: СБУ та ДБР проводили масштабну операцію: кого затримали у Тернополі "Дії військовослужбовця кваліфіковано за ч. 4 ст. 425 Кримінального […]

На Покровському напрямку загинув захисник з Тернопільщини Іван Березнюк

На Чортківщині прощатимуться із захисником Іваном Березюком, який боронив українську землю від загарбників. Загинув воїн 3 червня 2025 року під час виконання бойового завдання із стримування військової агресії російської федерації в районі н.п.Новоекономічне Покровського району Донецької області. Про це повідомили у фейсбук-групі "Наш край - Чортківщина". "Звістка про смерть українських захисників завжди є важкою і болісною… Ще один український військовий, ще один наш земляк, що воював за мир та свободу нашої країни, пішов від нас. Зі скорботою повідомляємо що боронячи державний суверенітет і територіальну цілісність загинув наш земляк, Березюк Іван Ярославович 10.08.1969 року народження, житель села Красне Гримайлівської громади. Світлий спомин про нього назавжди залишиться в наших серцях. Щирі співчуття рідним та близьким нашого славного Героя", - йдеться у дописі. Читайте також: Небесне військо поповнилось ще трьома Героями: загинули Анатолій Панасюк, Василь Ющишин і Захар Венчур

Били руками та ногами, тягали за волосся: у Тернополі жорстоко познущались з дівчини-підлітка (відео)

У Тернополі підлітки жорстоко побили дівчину. Відео конфлікту поширюють у соціальних мережах. 3 червня в одному із телеграм-каналів з'явилось відео, на якому група підлітків штовхає, тягає за волосся та всіляко ображає дівчину. Працівники Тернопільського районного управління поліції, за допомогою аналітиків кримінального аналізу та інспекторів ювенальної превенції, оперативно встановили особу постраждалої та двох кривдників, які завдали їй тілесних ушкоджень. "За фактом побиття вже розпочато кримінальне провадження за частиною 2 статті 296 Кримінального кодексу України, яка стосується хуліганства, вчиненого групою осіб. Санкція цієї статті передбачає покарання у вигляді позбавлення волі на строк до чотирьох років", - повідомляють правоохоронці. У соцмережах повідомляють, що це не перший інцидент з кривдницею. Раніше вона неодноразово била дівчат. Читайте також: За побиття матері тернополянину загрожують громадські роботи, обмеження або позбавлення волі

Трагічна втрата для однієї з тернопільських лікарень: померла Світлана Придаткевич

Обірвалось життя працівниці Тернопільської обласної дитячої клінічної лікарні Світлани Придаткевич. На 60 році життя та після важкої хвороби померла сестра медичного ортопедо-травматологічного дитячого відділення з травматологічним пунктом Світлана Юліанівна Придаткевич. Про це повідомили у КНП "Тернопільська обласна дитяча клінічна лікарня". "Адміністрація та весь колектив лікарні висловлює щирі співчуття рідним та близьким з приводу непоправної втрати близької людини. У цей скорботний час ми поділяємо Ваше горе, підтримуємо та сумуємо разом із Вами. Віримо, що Господь прийме її світлу та щиру душу в Царство Небесне. Світла пам’ять про Світлану Юліанівну назавжди залишиться в серцях колег. Світла пам’ять", - йдеться у повідомленні. Читайте також: Помер шанований священник з Кременеччини Редакція "Терміново" висловлює щирі співчуття рідним та близьким Світлани. Хай спочиває з миром. Вічна пам'ять.